|

Разделы

Сейчас обсуждают

|

Профессиональный взгляд инвестора на криптоактивы (Часть 3 из 4)

23 мар 2018 11:15:15

Аналитика

Мы подготовили для вас перевод научной работы Джона Пфеффера (John Pfeffer) – профессионального инвестора и предпринимателя. Это третья часть работы великого инвестора. Здесь мы рассмотрим криптоактивы в качестве денег. Предыдущая часть здесь. ВАЖНО: Настоящий документ носит строго информационный характер. Мнения и взгляды, выраженные в этом документе, принадлежат сугубо автору и не являются и не должны толковаться как рекомендации по инвестициям. Читатели этого документа должны осуществить свои собственные исследования и составить свое собственное мнение с учетом конкретных финансовых условий, инвестиционных целей и уровня риска, на который они готовы пойти, прежде чем приступать к инвестированию. Этот документ не является коммерческим предложением о покупке или продажи каких-либо упомянутых здесь активов. Криптоактивы в качестве денежных средствДеньги - это реестр долговых обязательств с тремя подфункциями:

Давайте определим основные преимущества криптовалюты над действующими формами денег:

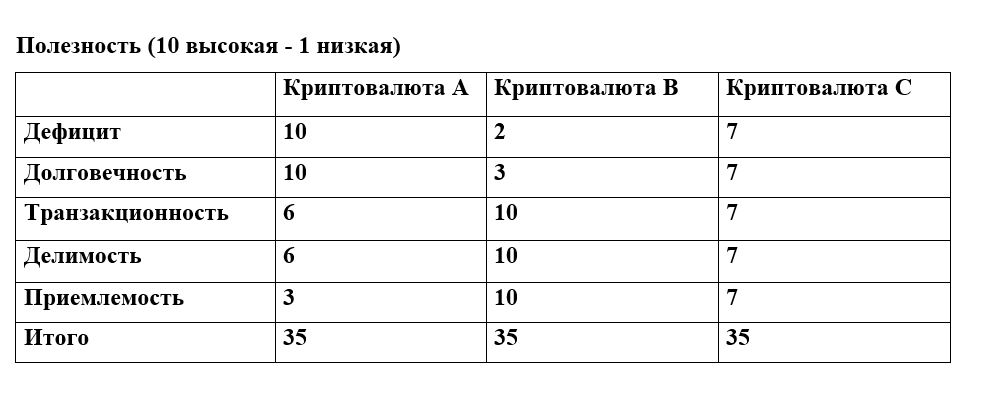

Криптовалюта в подавляющем большинстве случаев лучше, чем денежные выражения хранения сбережений, например, золото. (Я не буду перечислять причины, потому что это довольно интуитивно понятно и уже много статей было написано на эту тему).  В качестве платежного средства криптовалюта в конкретных случаях может работать лучше, чем существующие технологии (подумайте о международных платежах). Однако Visa, Apple Pay, Google Pay, PayPal и фиатная валюта работают хорошо и даже лучше, чем криптовалюта для большинства ежедневных платежей. В качестве расчетной единицы криптовалюта может быть наиболее полезна в международной торговле, на мировых сырьевых рынках, в качестве золотовалютных резервов и в юрисдикциях с нестабильной внутренней валютой. Прежде чем обратиться к вопросу о том, как оценить функционирование криптовалюты в области средства проведения платежей и средства хранения денежных сбережений, я сначала рассмотрю связь между платежами и средствами хранения денежных сбережений. Многие эксперты отмечают, что эта связь довольно сильная, но в реальности существует много нюансов. Во-первых, позвольте мне провести различие между средствами хранения денежных сбережений и обычными активами. Средство хранения денежных сбережений характеризуется тем, что имеет стоимость, которая отделяется от его полезности для других целей и от стоимости изготовления / извлечения и его хранения. Склад, полный товаров, слиток золота и канистра бензина, являются активами и имеют стоимость, которая определяется рынком в точке равновесия, где их предельная полезность соответствует их предельным издержкам производства / добычи, то есть MR = MC. Товарно-материальные запасы таких активов представлены на балансе компании, однако компании стремятся свести их к минимуму, в соответствии с тем какой запас они должны хранить для осуществления своей деятельности, учитывая стоимость хранения. Компании не пытаются накапливать эти запасы для хранения своей нераспределенной прибыли.  Компании не пытаются накапливать запасы своих товаров, ведь это нераспределенная прибыль. Золото, напротив, является средством хранения денежных сбережений. Его стоимость в равновесии отделена от стоимости добычи и хранения. В то время как золото может использоваться для изготовления ювелирных украшений (древний способ «понтов», а точнее оповещения всех и всякого о своем достатке), а также небольшая его часть используется для производства электронных товаров и в других промышленных целях, большая часть людей хранит слитки золота за большие деньги в банковских ячейках в качестве денежных сбережений. Единственная цель которую преследует такое хранение – сохранение стоимости - без намерения когда-либо использовать эти слитки для каких-либо других целей. Следовательно, стоимость золота относительно превышает затраты на его добычу и хранение.  Кто еще не знает что я богат? Давайте рассмотрим некоторые примеры того, что мы используем в качестве платежных средств, и сравним с теми, которые мы используем в качестве денежных сбережений сегодня:

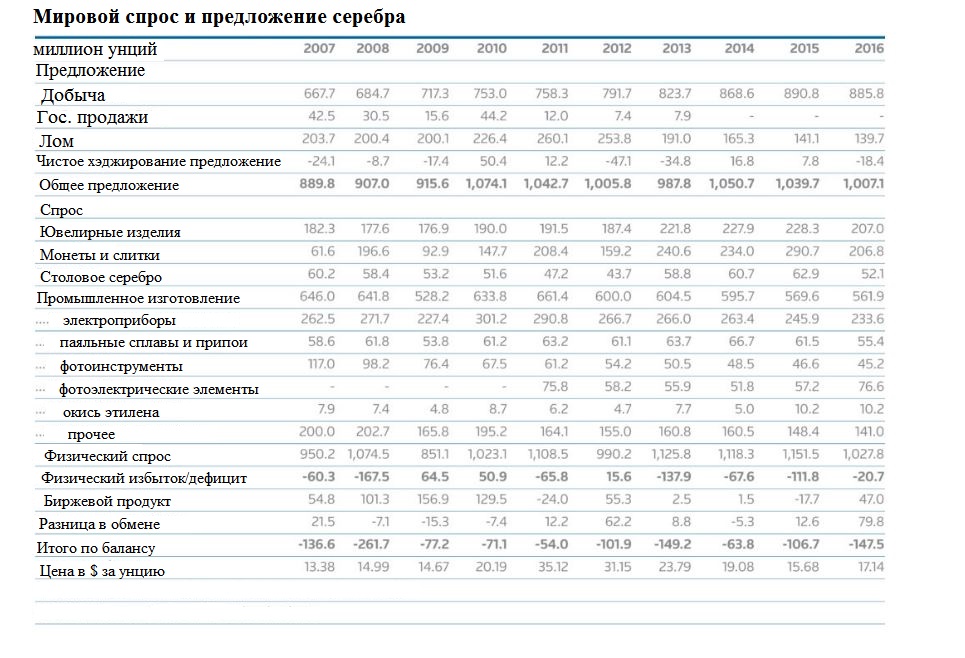

Интересно то, что единственное, средство, которое выступает как в качестве средства платежа, так и в качестве средства денежных сбережений - это наличные деньги. Тем не менее, несмотря на то, что наличные деньги – являются как платежным средством, так и средством денежных сбережений, люди обычно не имеют большого запаса наличных, только то, что может уместиться в их карман. В основном мы все пользуемся пластиковыми картами с депозитными счетами и если нам требуется больше наличных, то идем снимать их в банкомате, но не храним все это под подушкой).  Вы ведь правда не храните так деньги? Компании, которые не занимаются розничной торговлей, обычно имеют нулевую или близкую к нулю фактическую наличность (вместо это они хранят свои запасы на банковских депозитах, в коммерческих бумагах, казначействах и т. д.). Ритейлеры не рассматривают наличные деньги как деньги, а рассматривают скорее всего, как оборотный капитал. Банковские депозиты представляют собой средство денежных сбережений, но они не являются ни платежным средством ни наличными; скорее все они являются договорными обязательствами финансового учреждения, работающего по системе частичных резервов. Когда вы совершаете платеж, вы можете конвертировать депозит (денежное сбережение) в наличные деньги (платежное средство) и платить наличными или использовать свою карту Visa (платежное средство), платеж с которой проходит посредством вашей местной межбанковской платежной сети (платежное средство) путем внесения изменений в реестр банковских депозитов (ваш, Visa и торговца). Кредитные карты явно не являются средством денежных сбережений. SWIFT является платежным средством, но никак не средством денежных сбережений. Золото - это средство денежных сбережений, но никак не платежное средство. Ни одна компания не имеет золотовалютных расчетных счетов, и ни один ретейлер не продает свои товары за унции золота. Никто не расплачивается за чашечку кофе золотом. Однако, это никак не влияет на то, что много людей хранят свои сбережения в золоте. Суть всего этого заключается в том, чтобы проиллюстрировать вам, что существует множество способов оплаты, которые не являются средством денежных сбережений. Таким образом, логично предположить, что люди будут накапливать те средства, которые они используют для совершения ежедневных платежей, вместо того, чтобы конвертировать свои денежные сбережения во время необходимости оплатить что-либо. Имеются существенные доказательства того, что экономические субъекты выбирают независимо друг от друга, какое именно средство использовать в качестве платежного средства, а какое использовать в качестве денежного сбережения исходя из присущих функциональных достоинств и недостатков «средства», о котором идет речь. Криптоактивы - интересный частный случай, поскольку технология потенциально выгодна по сравнению с действующими формами денег в качестве средства денежных сбережений, а также для осуществления некоторых платежей. Возможно также, что определенный криптоактив будет выполнять обе функции одинаково хорошо. Однако существует контраргумент, что, поскольку, можно легко конвертировать одну криптовалюту в другую, то будет еще проще разделить эти две функции. Давайте проведем полезный логический эксперимент. Давайте представим, что существуют конкурирующие криптовалюты, которые имеют следующие гипотетические относительные оценки полезности по пяти ключевым характеристикам денег:  Когда осядет вся эта мишура, каков будет результат? Какая гипотетическая монета будет доминирующим платежным средством, а какая из них станет доминирующим средством денежных сбережений? Будет ли Монета C единственным лидером во всех областях и подчинит ли она себе остальные криптовалюты? Или же Монета А проявит себя как доминирующее средство денежных сбережений, а Монета B как – доминирующее платежное средство? И тогда пользователям придется пользоваться ими двумя по мере необходимости. Многое будет зависеть от технических и политических компромиссов при создании криптоактивов, которые будут иметь относительные оценки выше или ниже по каждому из пяти параметров. Но я склоняюсь к мнению, что специфика в сочетании с совместимостью протокола является более вероятным равновесием, чем то что какая-то одна монета будет доминировать во всех областях. Было бы опрометчиво не брать во внимание функцию произведения платежей в качестве необходимой функции доминантного средства денежных сбережений (повторюсь, у золота этой функции нет). Криптоактив, стремящийся стать доминирующим средством денежных сбережений, должен разумно стремиться к развитию платежной функциональности на хорошем уровне (делимость, взаимозаменяемость, приемлемость). Чем больше развита эта функциональность, тем лучше, при условии, того, что основная функция в качестве надежного средства денежных сбережений (дефицит и долговечность) не страдает. Плохая функциональность или отсутствие платежной функциональности может нанести ущерб криптоактиву при принятии в качестве средства денежных сбережений, поэтому это важная функция. Но весь смысл в том, чтобы определить может ли криптоактив с самым сильным функционалом в качестве средства денежных сбережений и возможно с хорошей, но, не самой сильной функциональностью в качестве платежного средства иметь большие шансы выступать в роли доминирующего средства денежных сбережений. Возможность криптовалюты предназначенной для хранения денежных средств выступать средством совершения платежей является значительным условием, но не самым важным. Соответственно, если криптоактив имеет преимущество в качества средства совершения платежей, совсем не означает, что он автоматически станет средством для хранения сбережений. Хочу напомнить, что до сих пор единственным средством, которое может выполнять обе функции: сохранять денежные средства и быть расчетной единицей являются только наличные деньги. Если криптоактив, такой как И только потому, что для практических целей пользователи используют какой-либо криптоактив (к примеру, ETH), это не означает, что они будут рассматривать его в качестве хранилища для своих сбережений и накапливать его как форму хранения своих сбережений, вместо того, чтобы рассматривать его как оборотный капитал, сводя к минимуму его содержание на своем балансе и покупая только то количество ETH, которое необходимо и только тогда, когда это необходимо. Что все это означает для оценки потенциальной ценности криптоактивов в качестве денег? Во-первых, вы должны посмотреть на оценку функциональности платежеспособности и оценку средства в качестве надежного хранилища денежных средств в виде двух отдельных сравнительных результатов. Затем вы должны рассмотреть относительную функциональную устойчивость криптоактива, который вы оцениваете, по параметрам, предназначенным для оценки в качестве платежного средства и по параметрам, предназначенным для оценки в качестве средства для хранения денежных сбережений в сравнении с конкурирующими криптоактивами, чтобы убедиться, что максимальная слабость по одному из параметров не приводит к слабости по другим параметрам. Вы не должны думать, что платежная способность и способность выступать в качестве хранилища денежных средств неотделимы. Сетевое значение гипотетического криптоактива, который как вы выясните в ходе своих оценок может служить как средство денежных сбережений, так и платежное средство, можно рассматривать на основе метода суммирования активов, где (общая сетевая стоимость) = (оценка средства денежных сбережений) + (оценка платежного средства).  Биткойн или наличные? Что, по-моему, может быть равновесным результатом? Очень вероятным сценарием в этой ситуации будет следующее: в итоге вы получаете сочетание неполноправных криптовалют, полноправных цифровых валют, платежных решений вне блокчейна и эволюционирующих версий централизованных платежных систем, таких как Visa, PayPal и Apple / Google Pay, конкурирующих в платежах (каждый из которых имеет разные сильные и слабые стороны для выполнения конкретных видов платежей), наряду с одним доминирующим неполноправным средством хранилища денежной стоимости, играющим роль, подобную роли золота сегодня. Функционал в качества средства хранения денежных сбережений может также заменить значительную часть золотовалютных резервов и, возможно, стать единицей учета в международной торговли. Вероятно то, что платежи останутся фрагментированным рынком, и полноправные цифровые валюты, платежные решения вне блокчейна (цензуро-стойкие или нет) и централизованные платежные системы будут успешно конкурировать за подавляющее большинство глобальных объемов платежей, большинство из которых небольшие, внутренние и обыденные, и где скорость и стоимость значат намного больше, чем цензуро-устойчивость.В этом случае неполноправные, цензуро-стойкие, децентрализованные платежные протоколы могут стать нишевым продуктом для международных платежей, для рынков с неудачной полноправной национальной валютой или для платежей, в которых важна цензуро-устойчивость (контроль над капиталом, санкции, политические репрессии, незаконная деятельность). Я могу представить себе суверенные государства, создающие правила, которые способствуют использованию полноправных цифровых валют, вместо неполноправных криптовалют для внутренних платежей, чтобы помочь им сохранить контроль над внутренней денежно-кредитной политикой и налогообложением. Стоит подчеркнуть, что, хотя полноправные цифровые валюты, вероятно, будут успешно конкурировать с неполноправными криптовалютами ориентированными на платежи за объемы платежей, они, вероятно, будут способствовать возникновению не суверенного средства хранения денежных средств, поскольку его существование поможет устранить проблемы в банковском секторе, которые в настоящее время существуют при обмене фиатных валют на криптовалюты. Хочу сказать заранее, что функционал в качестве средства денежных сбережений потенциально гораздо более ценен, чем функционал в качестве средства для платежей. Таким образом, если криптовалюта имеет функционал средства денежных сбережений, а также и выступает в качестве средства для платежей то, это всего лишь дополнительный потенциал. Но для нас как для инвесторов намного важнее функционал в качестве средства денежных сбережений. Платежная функцияИсходя из принятых допущений в начале этой статьи, средство платежа, рассматриваемое в изоляции от функции средства сбережения денежных средств, представляет собой еще один утилитный протокол, в котором стоимость токена определяется M = PQ / V вычислительных ресурсов, обеспечивающих оплату блокчейна. Платежи в больших масштабах должны быть экономически эффективными. В той степени, в которой криптоактив является одновременно и средством денежных сбережений, и средством для платежей, чтобы быть экономически эффективным и конкурентоспособным в качестве средства для платежей, платежная функция должна быть экономически отделена от функции сохранения средств, в соответствии с тем насколько M нарастает относительно платежной функции и по-прежнему достигается равенство PQ / V для вычислительных ресурсов, обеспечивающих эту платежную функцию, и тогда V должна сильно возрасти. Эта диссоциация может быть достигнута посредством механизма разделения, такого как GAS в блокчейне  Платежи Visa скоро будут дороже, чем платежи в крипте! Платежи в блокчейне фактически будут стоить (держателям токенов) намного меньше, чем их централизованные эквиваленты, такие как Visa, Apple / Google Pay и PayPal. Неправильно думать, что, поскольку криптоактив служит расчетной единицей, владельцы токена в системе предпочтут владеть чем-то, сопоставимым с коммерческой стоимостью, скажем, Visa, разделенной на количество выпущенных токенов. Скорее всего, при зрелом равновесии сетевое значение такого токена будет M = PQ / V, где PQ - это всего лишь совокупная стоимость вычислительных ресурсов для обеспечения работоспособности блокчейна (которую можно рассматривать как годовой IT-бюджет действующей эквивалентной системы платежей, умноженный на некоторый коэффициент для корректировки относительной вычислительной неэффективности децентрализованных и централизованных структур), а V - это, конечно, определенная (вероятно высокая) скорость. Значение, подразумеваемое правильными оценочными критериями M = PQ / V, намного меньше, чем коммерческая стоимость действующих платежных инструментов. Платёжки на основе блокчейна могут нарушать и вытеснять действующие платежные средства с огромной пользой для пользователей, но стоимость этих протоколов, выраженная через их токены, будет намного меньше стоимости разрушенных коммерческих средств платежей. Дополнительным фактором, который следует учитывать, является то, в какой степени компании и физические лица предпочитают накапливать эти платежные токены в качестве оборотного капитала на своих балансах. Вопрос в том, насколько силен этот движок оборотного капитала на самом деле. Компании и частные лица хранят обычно очень мало наличных денег. В той мере, в какой они хранят наличные в качестве буфера против неопределенности, они хранят их в той же валюте, в которой они производят расходы, что будет выступать преимуществом в отношении полноправных цифровых валют и действующих систем платежей, если только ритейлеры и поставщики не начнут перерасчет своих товаров в криптовалюте в глобальных масштабах. За исключением пользователей, которые совершают много международных платежей, которые в основном занимаются международной или товарной торговлей или которые работают в странах со слабыми внутренними валютами, может не иметь большого смысла поддерживать значительный запас не полноправной деноминированной платежной криптовалюты. В крипто-мире переход от одного криптоактива к другому (например, от платежного криптоактива к криптоактиву сохранения денежной стоимости средств или конвертация между альтернативными криптоактивами) будет тривиальным, немедленным и слаженным. Каково было бы логическое обоснование хранения данного платежного криптоактива? Также стоит подумать о разнице между эквивалентами наличных денег, такими как банковские депозиты и физическая наличность, и о том, как это различие воздействует на криптоактивы. Если для криптоактивов не доступна система частичных банковских резервов, то пользователи могут предпочесть сохранить свои сбережения в фиатных депозитах. Пользователи скорее всего предпочтут хранить небольшое количество такого криптоактива в качестве платежного средства, вместо того, чтобы накапливать его в больших количествах, что не приносит никакой прибыли. Либо пользователи могут предоставлять в пользование свои криптоактивы, купив облигации или коммерческие бумаги.  В конце концов, размышляя о потенциальной ценности функции платежей определенной не суверенной криптовалюты, следует отметить, что, хотя в платежах явно проявляются сетевые эффекты (например, Visa более полезна и стоит намного больше в качестве бизнеса, чем Diners Club, потому что она принимается большим количеством торговцев и ей пользуется большее количество потребителей), сегодня платежи являются структурным фрагментированным пространством. Как много неполноценных средств хранения денежных сбережений у вас в портфеле? По большому счету это лишь золото. А теперь подумайте о том, сколько различных платежных средств вы использовали за последний месяц: наличные деньги (возможно, в нескольких валютах), Visa, Amex, PayPal, дебетовые карты, SWIFT и т. д. Все эти средства были хороши и идеально подходили для различных целей в разном отношении. У каждого средства есть разные функции и все они предназначаются под какие-то конкретные платежные цели: например, наличные деньги, чтобы дать на чай официанту; карта Visa, чтобы оплатить покупку на Amazon; Amex, чтобы купить билет на самолет и получить за это бонусы; PayPal, чтобы купить, что-то на подозрительном сайте, где не хотелось бы вводить номер своей банковской карты; прямой перевод с дебетовой карты при оплате счетов за коммунальные услуги; SWIFT для международного перевода. Мы всегда должны быть осторожны и не должны предполагать, что новая технология будет функционировать подобно старой (в 90-е годы, например, мы представляли себе, что интернет захватит мир, но даже и подумать не могли о соц. сетях). Но мы определенно можем думать, что платежи все также будут фрагментированы в соответствии с задачами и целями, а не перейдут в какое-то новое русло. Транзакции между различными криптоактивами должны совершаться без проблемно, несмотря на разную природу платежей. Таким образом, более вероятно, что мы продолжим использовать множество различных платежных средств на основе того, насколько их соответствующие функции совпадают с обстоятельствами. Однако только лишь время покажет, как это будет работать. На данный момент можно определить первоначальный список возможностей и задач криптоактивов: полностью автономные платежи в смарт-контрактах, которые требуют полной языковой обработки по Тьюрингу; платежи, где скорость имеет большое значение; платежи, где стоимость имеет большое значение; платежи, в которых доминирует безопасность или анонимность; случаи, когда один торговец принимает оплату только в В целом я могу представить постоянные инновации и постоянно меняющиеся, фрагментированные, и все более конкурентные структуры платежей. Это контрастирует с тем, что присуще средствам хранения денежных запасов, где лидерство со временем только усиливается. Зависимость от изначально выбранного пути, вероятно, будет намного сильнее у средств хранения денежных запасов, чем у средств платежей. Отсутствие платежной функциональности может помешать использованию криптоактива в качестве средства сбережения денежных средств, однако существует много примеров, когда это не так, и когда платежная функция никак не влияла на функцию сбережения денежных средств. Поэтому каждый случай уникален. Функция сбережения денежных средств Я бы сказал, что какая-то одна криптовалюта, скорее всего, станет доминирующим не суверенным средством хранения денежных запасов. Золото является единственным доминирующим средством хранения денежных запасов, которое не является фиатной валютой и не привязано к ней. Да, конечно же есть серебро, но стоимость всего серебра в мире – это лишь крошечная доля стоимости всего золота. Только около 20% годового спроса на серебро (стоимостью около 3,3 млрд. долларов США в 2016 году) приходится на его использование в денежной форме, что является тривиальным с точки зрения финансовых рынков. Для чего нам нужно множество криптоактивов, которые будут служить в качестве нефиатных средств хранения денежных запасов? Какую полезность это нам принесет?  Это подводит нас к вопросу о количественном определении потенциальной будущей стоимости доминирующего криптоактива, который будет служить в качестве средства хранения денежных запасов и, следовательно, роста этой стоимость по сравнению с сегодняшними показателями. Если криптоактив становится доминирующим нефиатным средством хранения денежных запасов, логично будет начать оценивать его потенциальное сетевое значение, кратное стоимости общего запаса текущей технологии, выполняющей эту роль. Например, золото, его общая стоимость составляет 7,8 трлн. долларов США. (7,8 трлн. долларов США = Общее количество золота в обращении 187 200 метрических тонн x 32 150,7 тройских унций за метрическую тонну x 1,292 доллара за тройскую унцию. Эта сумма верна на 21 января 2018 года.) Вопрос о том, какую долю брать в расчет или какие вычисления в отношении криптоактивов будут наиболее субъективными. Вам может казаться, что криптоактиву потребуется очень много времени, чтобы полностью заменить золото, которое обеспечивало людям надежность вложений тысячелетиями, либо этот процесс будет проходить болезненно и тяжело для криптоактива. В этом случае лучше рассматривать его небольшую часть. Или же вы можете утверждать, что технические преимущества с точки зрения делимости и транзакционности заставят большее количество людей в мире хранить этот криптоактив, забыв о золоте. Любой, у кого есть смартфон, карта памяти или бумажный кошелек, может хранить любое количество криптоактива, чего не скажешь о золоте, чье хранение и перемещение гораздо сложнее. Более того, криптоактив, скорее всего, сыграет определенную роль в исполнении платежей, а золото - нет. Чтобы попытаться привнести некоторую объективность в этот последний вопрос, давайте посмотрим на ситуацию с золотом сегодня. Из общего количества наземных запасов золота в 187 200 метрических тонн 38% хранятся в форме слитков, из которых меньше половины принадлежат официальному сектору (т. е. государственные казначейства), а остальная часть (намного больше половины) – принадлежит частному сектору. Остальная часть наземного золота приходится на готовую продукция, которая примерно на 80% состоит их ювелирных изделий и на 20% из промышленных товаров. Имея эту информацию и мои суждения, вы прекрасно можете сами воссоздать свою предположительную модель развития ситуации. И она может отличаться, от того, что вы прочитаете дальше, ведь это мой сценарий. Вам все еще интересно? Тогда, поехали!  Инвестиция или готовый продукт? Несмотря на то, что некоторые ювелирные изделия можно условно хранить в инвестиционных целях, а также к готовым продуктам можно отнести определенные коллекционные монеты, которые владельцы считают «надежными инвестициями», лично я в целом исключаю готовые продукты из своего анализа, поскольку криптоактив ни в коей мере не является заменой подавляющему большинству, если не всем из этих готовых продуктов и не может заменить их предназначение. Вместо этого я сосредоточусь на слитках. В силу функций криптоактива, превосходящих функции золота и дополнительного преимущества для выполнения некоторых платежей, мы можем предположить, что успешный доминантный криптоактив, который можно использовать в качестве средства хранения сбережений стоит в зрелом состоянии 1 - 3x частных сбережений в слитках. Поскольку государственные казначейства могут быть медленными и плохо адаптируемыми, я предлагаю рассматривать 0,25 - 1x официальных резервов слитков в десятилетнем периоде. Разбивая 38% всех хранящихся резервов золота, на 20% частных сбережений и 18% государственных запасов и используя вышеизложенные предположения, мы получаем, что доминирующий криптоактив в зрелом состоянии, предназначенный для хранения сбережений может составлять 25 - 78% (нижний предел: ((20% * 1) + (18% * 0.25)) = 25%; верхний предел: ((20% * 3) + (18% * 1.0)) = 78%.) от совокупных запасов золота, т. е. 1,9 - 6,1 трлн. долларов США. Однако распределение золотых слитков по пропорциям может быть просто верхушкой айсберга. На золото приходится чуть менее 11% от общего объема международных резервов в размере 12,7 трлн. долларов США, при этом процент фиатной валюты составляет 86%, а специальные права заимствования МВФ (SDRs) и активы, связанные с МВФ равны 3% . Резервы фиатной валюты распределены в следующих пропорциях: 63% - доллары США, 20% - евро и остальное приходится на другие валюты (наибольшая часть из которых GBP, JPY и CHF). Нам необходимо отделить использование фиатных валют для внутренних платежей от их использования в качестве международных резервов. Как я писал ранее, есть веские основания скептически относиться к тому, что значительная часть внутренних платежей перейдет на использование не суверенного криптоактива, не беря в расчет страны с нестабильной суверенной валютой. А именно:

Но подумайте, как нелепа ситуация, когда страны хранят основную часть своих международных резервов в фиатных валютах других стран. Мы знаем, что в этой ситуации такие глобальные игроки как Китай и Россия в частности находятся в невыгодном положении и крайне им раздражены. Они хотели бы иметь альтернативу доллару и евро и даже говорили о создании совместной альтернативы (эта идея не пошла очень далеко, так как создание такой альтернативы потребует их большого доверия друг другу).  Слабый рубль - плохой экспорт Подумайте о том, насколько сложно китайцам вести экспорт, который часто расценивается в долларах США. И даже для стран-производителей сырьевых товаров, которые продаются по всему миру торговля ведется в долларах США. Кроме того, любые транзакции на основе доллара США должны проходить через SWIFT, который контролируется США, а исключение из SWIFT будет равносильно почти полной изоляции от международной финансовой системы (живой пример - Иран). Это становится все более нелепой ситуацией для многих государств, особенно потому, что глобальная власть и влияние США ослабевают. Негосударственный, не фиатный, не требующий доверия, цензуро-стойкий криптоактив стал бы гораздо лучшей альтернативой большинству международных резервов иностранной валюты. Специальные права заимствования МВФ уже являются синтетическим хранилищем денежных сбережений, поэтому его также можно легко и безболезненно заменить таким криптоактивом. Основываясь на нашем анализе золотых слитков выше, чтобы привести некоторые цифры относительно потенциальных последствий для сетевой ценности нашего криптоактива, предназначенного для хранения денежных сбережений, мы можем предположить, что он заменит около 0,25x и 0,75x не-золотых международных резервов. Мое предположение относительно нижнего лимита довольно произвольно, но мое предположение верхнего лимита отражает вероятность того, что государства захотят диверсифицировать свои иностранные резервы до некоторой степени, как они уже это делают сегодня, храня валюту, отличную от доллара США. Эти предположения добавили бы еще 2,8 - 8,5 трлн. долларов США к стоимости нашего доминирующего криптоактива. Прибавление этих значений к нашим вычислениям, сделанным на основе золотых слитков выше, дает общий диапазон потенциальных значений для нашего доминирующего криптоактива-средства накоплений в размере от 4,7 до 14,6 трлн. долларов США. (Общие международные запасы долларов США - 12. трлн., из которых 89% не-золотые резервы =11.3 трлн. долларов США. Нижний лимит: 11.3 трлн. долларов США x 25% = 2.8 трлн. долларов США; верхний лимит: 11.3 трлн. долларов США x 75% = 8.5 трлн. долларов США.) На этом моменте я хочу остановиться, однако вы должны понимать, что есть два дополнительных аспекта, которые я особо не учитывал. Во-первых, для такого криптоактива есть опасение, что он может заменить доллар США, став стандартной единицей для расчета при проведении глобальных торговых операций и расчете товарных цен. Поэтому фирмы, специализирующиеся на торговле сырьевыми товарами, могут предпочесть капитализировать такой криптоактив, создавая дополнительный спрос на его ограниченное предложение, тем самым сдерживая неизбежное появление частичного банковского резервирования и рынков облигаций криптоактивов, что увеличит его денежную стоимость. Во-вторых, такой криптоактив, скорее всего, будет использоваться для проведения некоторых платежей, таких как международные платежи или внутренние платежи в странах, не имеющих своих стабильных суверенных валют. Если вернуться к нашим расчетам, этот последний потенциал, в некоторой степени, если не полностью, охвачен верхним лимитом стоимости потому как мы брали в расчет частные сбережения, выраженные в слитках золота. Такие сбережения уже по сути являются заменой сбережений, выраженных в наличных средствах. Чтобы дать вам хоть какую-то идею потенциальной стоимости замены внутренних сбережений в фиатной валюте, я подчеркну денежный агрегат М0, который равен 5 трлн. долларов США. Та сумма, что мы берем в расчет, является небольшой частью от этого. Как объяснялось в предыдущем разделе, полезность от оценки по методу суммы составных частей в отношении функции средств платежей, возможно, не будет такой значительной по сравнению с компонентом сохранения стоимости, поэтому его игнорирование вероятно, не оказывает существенного влияния на целевую потенциальную стоимость.  У биткойна есть все шансы заменить золото в области средства сбережений Следующий вопрос заключается в том, что какая именно криптовалюта имеет наибольшую вероятность сегодня стать доминирующим средством хранения стоимости? Мне кажется, что вероятный ответ, основанный на информации, имеющейся у нас сегодня - это биткойн (BTC). И вот почему:

Другие криптоактивы могут иметь функции, которые не имеет Критики указывают на конфликтную политику, которая усложняет изменения в коде Bitcoin, но если смотреть с точки зрения функции сохранения денежной стоимости, это можно считать особенностью, а не багом. Мне кажется, что крайне велика вероятность, того, что Bitcoin станет доминирующей криптовалютой в области средств хранения денежных сбережений. На данный момент его крайне тяжело сопоставить с каким-либо другим существующим или будущим криптоактивом-соперником, который не является биткойном. Если бы Bitcoin стал доминирующим криптоактивом, который рассматривается как средство хранения денежных сбережений, исходя из моих расчетов общей стоимости сети в зрелом состоянии (от 4,7 до 14,6 трлн. долларов США), можно предположить, что его стоимость будет варьироваться в размере от 260 000 - 800 000 долларов США за 1 BTC. Чтобы достичь этой цены, я использовал общее известное количество BTC в размере 21 млн. - 2,8 млн. = 18,2 млн. долларов США. В то время как общее количество BTC, которое когда-либо будет выпущено, зафиксировано на уровне 21 млн., аналитическая компания Chainalysis, анализирующая блокчейны, предоставила данные о том, что 2,8 - 3,8 млн. BTC, вероятно, были утеряны навсегда и не подлежат восстановлению. Даже если некоторые из этих BTC впоследствии будут восстановлены, разумно ожидать, что с течением времени будет потеряно большее количество BTC. В связи с этим, использование в расчетах меньшего количества биткойнов для наших целей выглядит вполне разумным. Мы должны остановиться здесь, чтобы подумать о том, сколько времени может потребоваться криптоактиву, чтобы стать доминирующим средством хранения денежных сбережений. С одной стороны, золото существует уже на протяжении тысячелетий, поэтому можно предположить, что свержение стереотипов может занять более 10 лет и даже никогда не произойти полностью. С другой стороны, раньше на протяжении тысячелетий мы ездили на лошадях в целях передвижения, однако быстро и категорично пересели на автомобиль с его появлением. Этот переход требовал значительного развития физической инфраструктуры (дороги, автозаправки и т.д.), в то время как тот переход, который нас интересует, требует не больше, чем сдвига в мышлении людей. Кроме того, финансовые рынки склонны упускать из виду будущее, как только будет достигнут консенсус в этом отношении, стоимость биткойна установится окончательно. И на мой она будет высокой, так как стоимость биткойна на данный момент проходит этапы принятия и становления в моем понимании. Что касается риска, инвестиции с потенциалом роста в 20 – 60 раз требуют только лишь от 2% до 5%, вероятности успеха, чтобы иметь чистое положительное расчетное инвестиционное значение. Каждый из нас может иметь своем собственное представлении о том, какова вероятность реализации вышеизложенного сценария. Я лично, считаю свои представления крайне реалистичными, учитывая то, что мы сегодня находимся на этапе развития и принятия Bitcoin, вероятность выше 2-5%, намного выше. Несмотря на то, что впереди много технических, политических, нормативных и психологических препятствий, функция использования данного криптоактива в качестве средства хранения денежных сбережений на сегодняшний день является самой простой и уже самой близкой к реальности. Поэтому я бы сказал, что здесь у вас есть инвестиции с будущим восходящим трендом –1x: 60x и чистая положительная расчетная стоимость. Инвестиции с такими характеристиками крайне редки. Хотя этот документ не фокусируется на анализе сопутствующих рисков, интересно заметить, что из всех возможных вариантов использования криптоактивов, сохранение денежной стоимости - тот, при котором технологический риск минимален. Биткойн будет продолжать развиваться и улучшаться с течением времени (я искренне надеюсь, что он станет более масштабируемым, более многофункциональным и т. д.) и эти улучшения являются потенциалом для его роста. Однако на самом деле ему не нужны огромные улучшения или что-то еще в этом роде, чтобы заменить золото и большую часть золотовалютных запасов. Текущее состояние программного обеспечения и существующая сетевая инфраструктура в целом соответствуют выполнению этой основной функции. Практически все, что требуется для того, чтобы эта структура заработала, - это всеобщее принятие и изменение людского и государственного восприятия и отношения. Напротив, более глобальные амбиции децентрализованных утилитных протоколов требуют более прорывного технического прогресса и значительных инвестиций в инфраструктуру, которые несравнимы с тем, что мы имеем сегодня. Разумно полагать, что этот технический прогресс произойдет со временем, и мы все надеемся, что великие умы человечества обязательно совершат очередной прорыв, поскольку у них есть потенциал, чтобы сделать мир лучше, но это, очевидно, длинный и рискованный путь.  Будет ли биткойн подавлен другой сильной криптовалютой? Часто предлагается, что лидер отрасли Bitcoin в качестве доминирующего криптоактива хранения денежных средств может быть подавлен другим успешным существующим или будущим криптоактивом. Это может быть правдой, но, как байесовцы, мы строим свои предположения с использованием вероятностей на основе имеющейся информации и обновляем их по мере появления новой информации. Основываясь на текущей информации, доступной для нас, Bitcoin имеет наивысшую вероятность стать доминирующим криптоактивом хранения денежных средств, и эта вероятность мне кажется достаточно высокой (более 5%), чтобы думать об этом криптоактиве как о рациональной инвестиции. По мере появления новой информации о существующих и новых претендентах на корону средства хранения денежных запасов, мы можем и должны обновлять наше мнение и вероятностную оценку. Пока цена Bitcoin растет, у него есть все шансы на успех. На данный момент Bitcoin для меня – это хорошая сделка! Часто возникает вопрос о форках и могут ли они отрицательно сказаться на дефиците Bitcoin. Поскольку они обладают одинаковой мощностью хэша, форки биткойна должны либо продемонстрировать некоторую дифференцированную и ценную нишу функциональности по сравнению с BTC, либо они со временем зачахнут и исчезнут. Пока BTC продолжает успешно функционировать как не суверенное, средство хранения денежных сбережений, любая такая дифференцированная функциональность форка, вероятно, должна будет сосредоточиться на менее ценных вариантах использования.  Что будет с форком биткойна? Возможно, что форк биткойна найдет для себя такой вариант применения, который не будет относится к средству хранения денежных сбережений и в результате выживет с относительно низкой, устойчивой стоимостью, отражающей функциональность ниши, на которую он ориентирован. Также возможно, что рынок сам определит некоторую частичную стоимость на некоторое время для такого форка, который может выступать средством хранения денежных сбережений. Может возникнуть идеологический раскол и стоимость, определенная рынком будет являться нерациональной. Также такой форк может выступать в качестве своего рода туза в рука, если вдруг случится сбой в работе основного блокчейна. В конце концов, равновесный результат, скорее всего, будет одним, - будет существовать единственное средство хранения денежных сбережений, выраженное криптоактивом и в настоящее время все предпосылки, ведут к тому, что это будет BTC. Для инвестора, который уже владеет BTC, разумная инвестиционная стратегия - это просто следить за появляющимися форками, которые имеют функциональное применение и растущую стоимость по мере их появления и укрепления. Для инвестора-новичка, вероятно, не имеет смысла выделять капитал на прошлые форки из-за их меньшей вероятности успеха и их относительной нишевой потенциальной стоимости. Это конец третьей части моего обзора. Надеюсь вам было интересно!? В следующей части мы углубимся в отношения Хотите зарабатывать на крипте? Подписывайтесь на наши Telegram каналы! 0 комментов12 324 просмотра Читайте также

Комментарии

Только зарегистрированные пользователи могут писать комментарии. Авторизуйтесь, пожалуйста, или зарегистрируйтесь. |

Наши сигналы -41% Октябрь 2025 2 Сделки 0% Профит 41% Стопы -32% Март 2025 2 Сделки 0% Профит 32% Стопы -8% Февраль 2025 2 Сделки 0% Профит 8% Стопы Последние сделки

Подписывайтесь

|

Тактика HODL достойных активов - надежная инвестиционная стратегия

Тактика HODL достойных активов - надежная инвестиционная стратегия Профессиональный взгляд инвестора на криптоактивы (Часть 1 из 4)

Профессиональный взгляд инвестора на криптоактивы (Часть 1 из 4) Профессиональный взгляд инвестора на криптоактивы (Часть 2 из 4)

Профессиональный взгляд инвестора на криптоактивы (Часть 2 из 4) Профессиональный взгляд инвестора на криптоактивы (Часть 4 из 4)

Профессиональный взгляд инвестора на криптоактивы (Часть 4 из 4) 7 криптовалют для покупки и хранения на потом

7 криптовалют для покупки и хранения на потом

Прогнозы сигналы

Прогнозы сигналы

О сайте

Технология блокчейн с каждым днем все больше проникает в нашу жизнь. Биткоины и альткоины прочно обосновались в кошельках интересующихся криптовалютой.

Блог BitStat.Top помогает следить за происходящим на крипторынке. Новости криптовалют, курсы обмена и аналитика, обзоры готовящихся ICO, проникновение блокчейн-технологии в новые отрасли. Вам нужно постоянно следить за всем этим, чтобы грамотно пристроить собственные инвестиции.

Цель блога – дать максимум подобной информации о биткоине и перспективных альткоинах, помочь заработать на них. Мы даем собственные уникальные прогнозы и сигналы для покупки криптовалют. С нами заработать может каждый!

Обратная связь

© BitStat 2017-2025