|

Разделы

Сейчас обсуждают

|

Tether превращается в частный центральный банк

11 ноя 2025 16:06:27

Регулирование

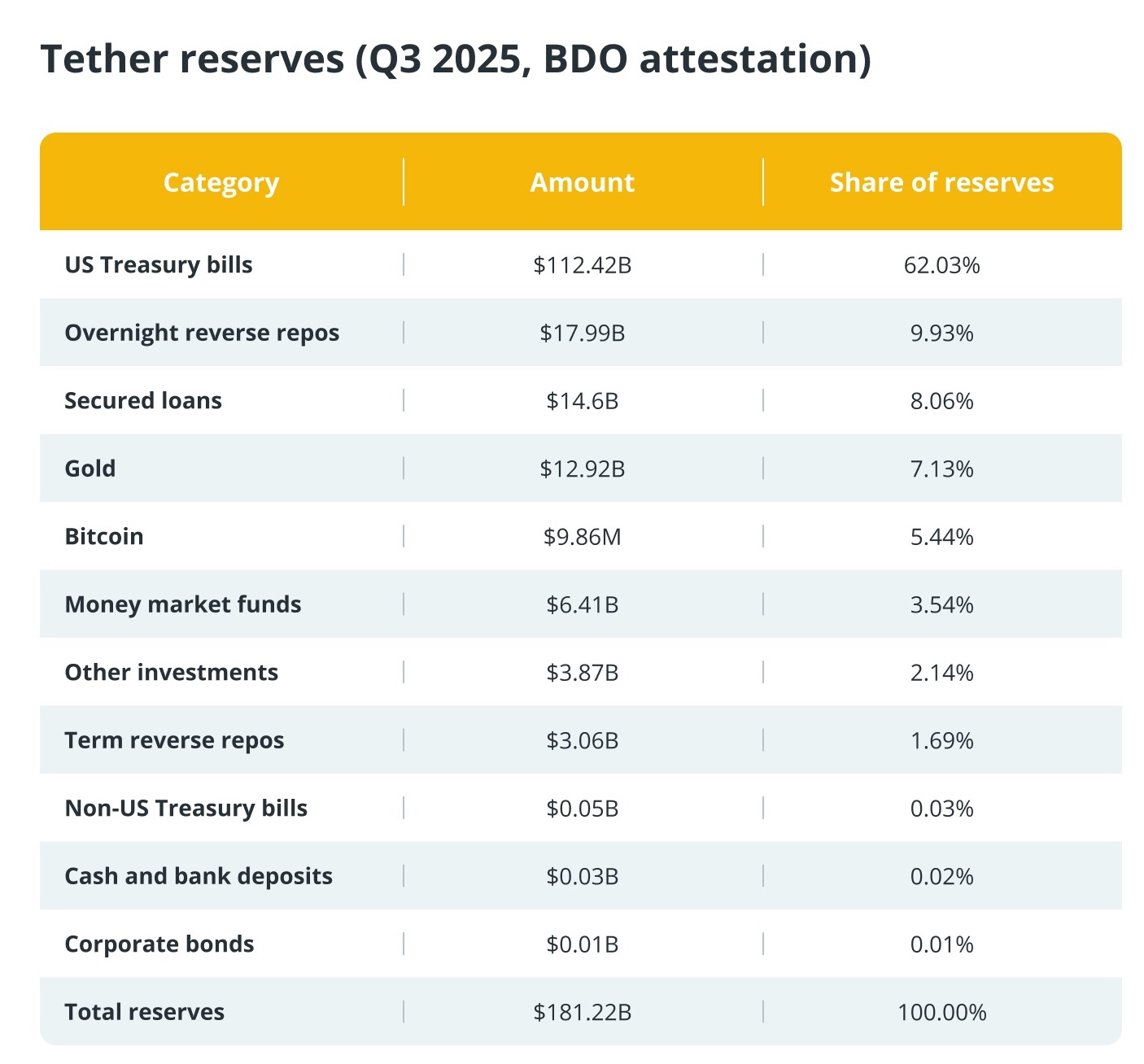

Tether больше не похож на простую компанию, выпускающую стейблкоины. Её баланс полон краткосрочными казначейскими облигациями США, золотом и даже биткоинами. Компания выпускает и выкупает токены в больших масштабах и может замораживать адреса по запросу правоохранительных органов. По последним данным, резервы компании составляют $181,2 млрд, а обязательства - $174,5 млрд. Таким образом, излишек средств составляет $6,8 млрд, а в обращении находится более $174 млрд в USDT. Благодаря высоким процентным ставкам этот портфель с большим объёмом казначейских обязательств принёс в 2025 году прибыль более $10 млрд. - показатель, скорее типичный для финансового учреждения, чем для криптостартапа. По этой причине и критики, и сторонники говорят, что Tether ведет себя как частный центральный банк, привязанный к доллару, для части криптоэкономики, хотя и без суверенного мандата или сети безопасности.  На практике Tether делает четыре вещи, которые напоминают поведение центральных банков. Во-первых, он выпускает и выкупает деньги по требованию. Проверенные клиенты выпускают новые USDT, переводя их в фиатную валюту, и выкупают их, отправляя USDT обратно в доллары. Этот первичный рынок расширяет или сокращает предложение, в то время как вторичные торги происходят на биржах. Фактические изменения баланса происходят в рамках этого процесса выпуска и выкупа. Во-вторых, он управляет резервами как отдел по операциям с фиксированной доходностью, размещая большую часть активов в краткосрочных казначейских облигациях США и репо, а также в золоте и биткоинах. Портфель с преобладанием казначейских облигаций сохраняет ликвидность и способствует устойчивому спросу на казначейские ценные бумаги, которые отделы по облигациям теперь активно отслеживают при поиске крупных покупателей американских облигаций. В-третьих, он приносит нечто похожее на сеньораж в условиях высоких процентных ставок. Пользователи владеют беспроцентным токеном, в то время как Tether собирает проценты по казначейским векселям, что в итоге привело к накоплению более чем $10 млрд. прибыли и $6,8 млрд. избыточных резервов по состоянию на третий квартал 2025 года. Именно этот источник дохода объясняет, почему сравнение с «частным центральным банком» так актуально. Наконец, он использует инструменты политики, такие как контрактные функции, позволяющие замораживать адреса по запросу правоохранительных органов или органов, ответственных за санкции. Он также имеет возможность добавлять или удалять блокчейны, например, сворачивая Omni, BCH-SLP, Kusama, EOS и Algorand, для управления операционным риском. Хотя это и не суверенная денежно-кредитная политика, она все же представляет собой активное вмешательство в актив, подобный доллару.  Tether вмешивается в свою собственную долларовую систему способами, которые напоминают инструменты политики. Что касается соблюдения требований, компания может заморозить адреса, связанные с санкциями или действиями правоохранительных органов. Впервые политика проактивной заморозки кошельков была введена в декабре 2023 года и с тех пор применялась в отдельных случаях, например, в отношении кошельков, привязанных к санкционированной российской бирже Garantex. Это вмешательство на уровне эмитента, которое немедленно влияет на то, кто может перемещать долларовую ликвидность в блокчейне. С точки зрения рыночных операций, резервы Tether управляются как краткосрочный портфель ценных бумаг с фиксированной доходностью, с преобладанием казначейских облигаций США и сделок обратного РЕПО. Такая структура позволяет синхронизировать операции по выпуску и выкупу с высоколиквидными активами, приносящими проценты, сохраняя при этом гибкость. Согласно последнему подтверждению (аудиту) Tether, такое сочетание способствовало получению многомиллиардной прибыли и созданию значительного резерва избыточных резервов. Эти механизмы напоминают управление на открытом рынке, хотя Tether остаётся частным эмитентом, а не центральным банком. Tether также определяет свой собственный периметр деятельности. Компания добавляла и выводила из эксплуатации блокчейны, чтобы сосредоточить активность в областях с наиболее высокой нагрузкой и развитой инфраструктурой, прекратив выпуск и последующую поддержку в устаревших сетях, таких как Omni, BCH-SLP, Kusama, EOS и Algorand, но при этом продолжая выкупы в течение переходного периода. Кроме того, банк диверсифицирует резервы, направляя до 15% реализованной операционной прибыли в биткоин. Эта политика была введена в 2023 году и представляет собой еще одно решение на уровне эмитента, имеющее общесистемные последствия. За последние 18 месяцев Tether превратилась из компании, выпускающей один токен, в более широкую финансовую инфраструктурную группу. В апреле 2024 года компания была реорганизована в четыре операционных подразделения: Tether Finance, Tether Data, Tether Power и Tether Edu. Эти подразделения управляют сервисами цифровых активов Tether, проектами в области данных и искусственного интеллекта (такими как Holepunch и Northern Data), энергетическими инициативами и образовательными программами. Реструктуризация формализовала стратегию, которая выходит далеко за рамки выпуска USDT. Для прямого выхода на американский рынок Tether анонсировала USAT (USAT) - регулируемый в США долларовый токен, который будет выпущен Anchorage Digital Bank в соответствии с местными правилами, наряду с существующим офшорным токеном USDT. В случае запуска по описанной схеме USAT предоставит Tether соответствующую требованиям платформу, в то время как USDT продолжит обслуживать глобальные рынки. Важно отметить, что Tether не является суверенным органом денежно-кредитной политики. Компания не устанавливает процентные ставки, не выступает кредитором последней инстанции и не действует в рамках государственного мандата. Её прозрачность по-прежнему основана на ежеквартальных аттестациях, а не на полном финансовом аудите, хотя компания заявляет, что ведёт переговоры с одной из компаний «большой четвёрки» об аудите своих резервов. Этот разрыв между аттестацией и аудитом является одной из причин, по которой критики отвергают ярлык «центральный банк». Существуют также проблемы с балансом. Tether периодически поддерживала портфель обеспеченных кредитов, хотя ранее заявляла о намерении снизить такую подверженность риску. Эта категория активов привлекает пристальное внимание, поскольку условия и контрагенты имеют значение. В более широком смысле, компания зависит от частного банковского обслуживания, кастодиальных услуг и репо-контрагентов, а не от суверенного обеспечения, что означает, что доверие и рыночная инфраструктура остаются вне её прямого контроля. В декабре 2023 года компания Tether заявила, что помогла более чем 140 правоохранительным органам в 45 юрисдикциях заморозить $835 млн., связанных с мошенничеством и незаконной деятельностью. В итоге, Tether сейчас больше похож не на типичного эмитента стейблкоинов, а на частный центральный банк, работающий с криптовалютами, торгующими в долларах. Он расширяет и сокращает предложение посредством масштабного выпуска и погашения, держит краткосрочные казначейские облигации и проводит операции репо, получает многомиллиардный процентный доход и может вмешиваться в процесс обеспечения соблюдения нормативных требований при необходимости. Хотите зарабатывать на крипте? Подписывайтесь на наши Telegram каналы! 0 комментов19 просмотров Читайте также

Комментарии

Только зарегистрированные пользователи могут писать комментарии. Авторизуйтесь, пожалуйста, или зарегистрируйтесь. |

Наши сигналы -41% Октябрь 2025 2 Сделки 0% Профит 41% Стопы -32% Март 2025 2 Сделки 0% Профит 32% Стопы -8% Февраль 2025 2 Сделки 0% Профит 8% Стопы Последние сделки

Подписывайтесь

|

Капитализация USDT впервые достигла $150 млрд

Капитализация USDT впервые достигла $150 млрд CEO Tether рассказал о резервах, обеспечивающих USDT

CEO Tether рассказал о резервах, обеспечивающих USDT Nansen: Tether по-прежнему доминирует среди стейблкоинов, несмотря на конкуренцию

Nansen: Tether по-прежнему доминирует среди стейблкоинов, несмотря на конкуренцию Tether хочет увеличить свое присутствие в США

Tether хочет увеличить свое присутствие в США JPMorgan: Tether придется продать свои BTC по нормам США к стейблкоинам

JPMorgan: Tether придется продать свои BTC по нормам США к стейблкоинам

Прогнозы сигналы

Прогнозы сигналы

О сайте

Технология блокчейн с каждым днем все больше проникает в нашу жизнь. Биткоины и альткоины прочно обосновались в кошельках интересующихся криптовалютой.

Блог BitStat.Top помогает следить за происходящим на крипторынке. Новости криптовалют, курсы обмена и аналитика, обзоры готовящихся ICO, проникновение блокчейн-технологии в новые отрасли. Вам нужно постоянно следить за всем этим, чтобы грамотно пристроить собственные инвестиции.

Цель блога – дать максимум подобной информации о биткоине и перспективных альткоинах, помочь заработать на них. Мы даем собственные уникальные прогнозы и сигналы для покупки криптовалют. С нами заработать может каждый!

Обратная связь

© BitStat 2017-2025